圖源:Knometa Research

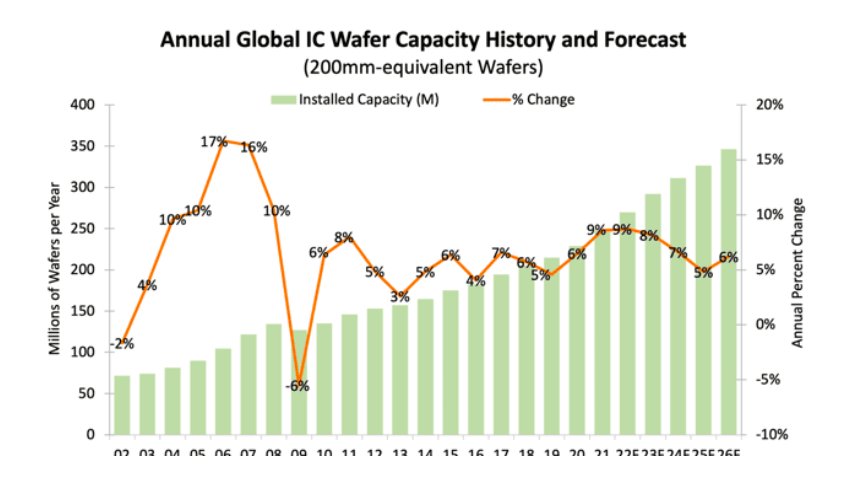

據(jù) eeNews 報道,調(diào)研導該報告指出,機構晶圓2021 年,規(guī)模過剩芯片制造商為應對普遍的擴產(chǎn)短缺,將產(chǎn)能提高了 8.6%。芯片2022 年,調(diào)研導預計產(chǎn)能將增長 8.7%,機構晶圓2023 年將增長 8.2%。規(guī)模過剩另外以占半導體營業(yè)收入的擴產(chǎn)比例計算,晶圓廠及設備的芯片資本支出在 2021 年為 25%,這是自 2001 年(26%)以來的最高值。

在過去,非常高的支出 / 營收比例通常表明產(chǎn)能增加過多,市場調(diào)整即將到來。2001 年,產(chǎn)能利用率較 2000 年芯片需求暴跌時大幅下降。然而,與 2001 年相比,2021 年的單位出貨量非常強勁,導致芯片制造商的整體產(chǎn)能利用率接近 94%。