Q3智能投影降價(jià)和低價(jià)新品涌入 推動(dòng)量漲9.7%

[綜合] 時(shí)間:2025-12-08 07:59:25 來(lái)源:骨軟筋酥網(wǎng) 作者:熱點(diǎn) 點(diǎn)擊:131次

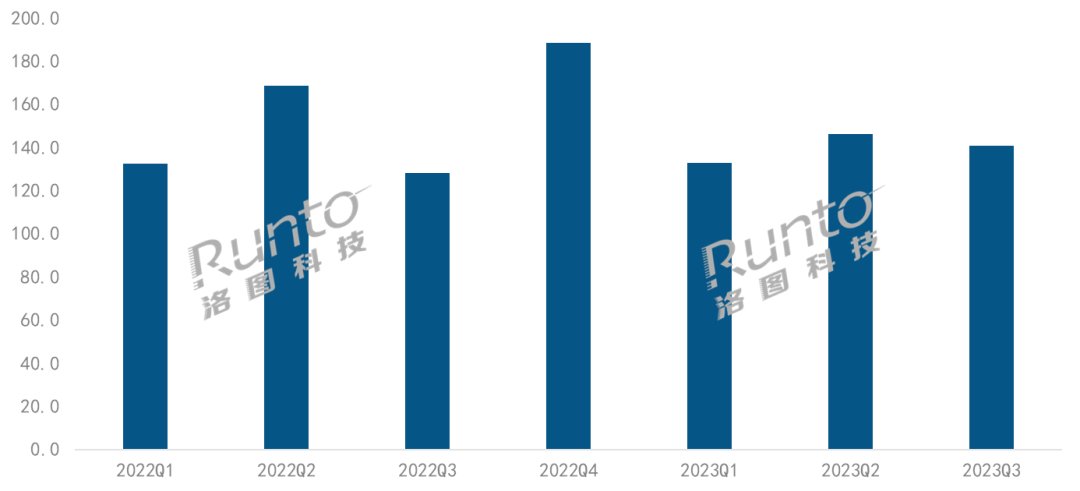

根據(jù)洛圖科技(RUNTO)最新發(fā)布的影降涌入《中國(guó)智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告,2023年第三季度,價(jià)和中國(guó)智能投影(不含激光電視)市場(chǎng)銷(xiāo)量為140.7萬(wàn)臺(tái),新品同比上漲9.7%;銷(xiāo)額為20.1億元,推動(dòng)同比下降14.5%。量漲

2022-2023Q3 中國(guó)智能投影市場(chǎng)季度銷(xiāo)量

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO),影降涌入單位:萬(wàn)臺(tái)

受政策積極發(fā)力、價(jià)和消費(fèi)拉動(dòng)作用增強(qiáng)、新品出口降幅收窄等因素影響,推動(dòng)三季度中國(guó)宏觀經(jīng)濟(jì)發(fā)展好于預(yù)期。量漲消費(fèi)市場(chǎng)中,影降涌入餐飲、價(jià)和旅游等服務(wù)型消費(fèi)表現(xiàn)強(qiáng)勁,新品但家電和消費(fèi)電子類(lèi)復(fù)蘇仍落后于整體市場(chǎng)。推動(dòng)

智能投影市場(chǎng)呈現(xiàn)可觀漲幅的量漲主要原因在于產(chǎn)品的整體降價(jià),以及入門(mén)級(jí)1LCD產(chǎn)品的涌入。根本動(dòng)力則仍然來(lái)自于消費(fèi)者對(duì)大屏體驗(yàn)的需求,暑期和國(guó)慶電影票房的火爆在一定程度上也佐證了這一點(diǎn)。

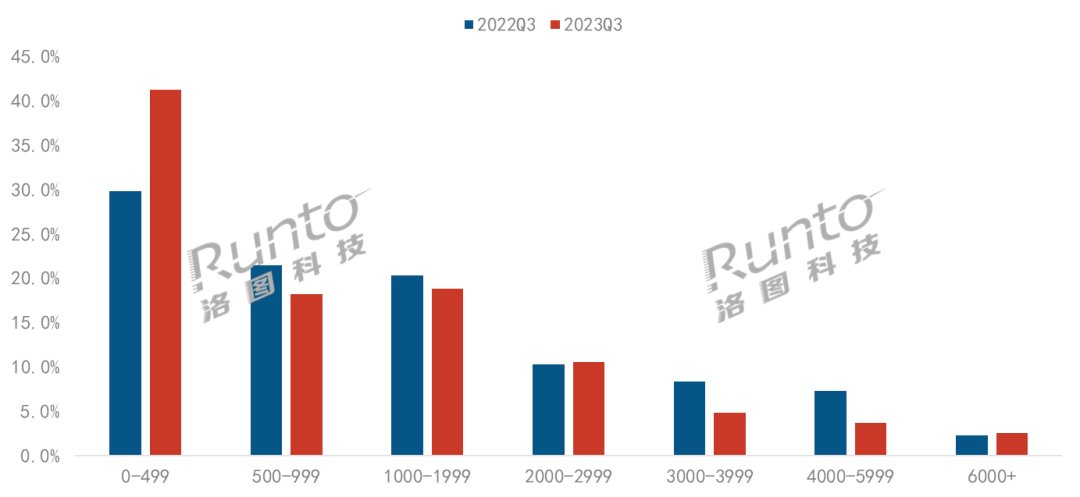

不過(guò),由于收入的不穩(wěn)定和消費(fèi)信心的不足,智能投影在本季度的零售更多地體現(xiàn)在低端低價(jià)產(chǎn)品上。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年第三季度,500元以下價(jià)格段的市場(chǎng)份額超過(guò)四成,成為銷(xiāo)量占比最高的價(jià)格段,銷(xiāo)量同比增長(zhǎng)39%。

2023Q3 中國(guó)智能投影線(xiàn)上市場(chǎng)分價(jià)格段銷(xiāo)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

低端產(chǎn)品的增長(zhǎng)直接拉低了市場(chǎng)均價(jià),體現(xiàn)在第三季度不足1500元,為近四年來(lái)單季度最低。這也是當(dāng)季銷(xiāo)量上漲,銷(xiāo)額卻呈現(xiàn)雙位數(shù)下滑的主要原因。

技術(shù):1LCD仍增長(zhǎng);市占近八成

根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年第三季度,1LCD技術(shù)的線(xiàn)上市場(chǎng)份額提升至77.1%,較去年同期上漲8.6個(gè)百分點(diǎn),銷(xiāo)量同比上漲19%。

技術(shù)路線(xiàn)的國(guó)產(chǎn)化、新品牌的增多以及產(chǎn)品性能的提升是1LCD市場(chǎng)份額持續(xù)走高的主要原因。2023年第三季度,中國(guó)線(xiàn)上市場(chǎng)在售品牌數(shù)量達(dá)到202個(gè),比去年同期增加了15個(gè)。產(chǎn)品方面,全封閉式光機(jī)應(yīng)用增多,幾乎成為主流廠商的標(biāo)配;500以上流明和4K分辨率產(chǎn)品出現(xiàn),配置升級(jí);自適應(yīng)功能的校正準(zhǔn)確度和速度提升,并進(jìn)一步向低端覆蓋。

2023年第三季度,DLP技術(shù)的線(xiàn)上市場(chǎng)份額降至22.0%,較2022年同期下降8.4個(gè)百分點(diǎn)。

DLP市場(chǎng)的持續(xù)低迷導(dǎo)致了線(xiàn)上品牌數(shù)量的減少,從2022年第三季度的65個(gè)降至2023年第三季度的58個(gè)。產(chǎn)品方面,降價(jià)換量和高端布局是今年DLP市場(chǎng)的雙線(xiàn)特點(diǎn)。體現(xiàn)在價(jià)格段方面:1000元以?xún)?nèi)的產(chǎn)品增多,第三季度的份額達(dá)到2.3%,去年同期僅為0.1%;主流品牌的主力機(jī)型從3000-4000元價(jià)格檔降至2000-3000元價(jià)格段,推動(dòng)后者份額大漲11.7個(gè)百分點(diǎn),達(dá)到43.3%;4K、激光、混光技術(shù)的加速滲透,使得6000元以上的價(jià)格段份額超過(guò)一成,同比增加了3.6個(gè)百分點(diǎn)。

2023年第三季度,3LCD技術(shù)的線(xiàn)上市場(chǎng)份額為0.9%,與去年同期基本持平。

2022-2023Q3 中國(guó)智能投影線(xiàn)上市場(chǎng)分技術(shù)銷(xiāo)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

品牌:DLP市場(chǎng)品牌穩(wěn)定,1LCD市場(chǎng)競(jìng)爭(zhēng)分散

今年第三季度,更多的中小品牌依靠?jī)r(jià)格搶占市場(chǎng)分流資源,因此整體的品牌集中度有所下降。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,第三季度中國(guó)智能投影線(xiàn)上市場(chǎng)銷(xiāo)額TOP4品牌為極米、堅(jiān)果、當(dāng)貝和小米,合計(jì)份額為51.6%,較去年同期下降4.8個(gè)百分點(diǎn);銷(xiāo)量TOP4品牌為極米、歡樂(lè)投、瑞格爾和奈聚,合計(jì)份額僅27.1%,較去年同期下降2.1個(gè)百分點(diǎn)。

DLP市場(chǎng)集中度仍在上漲,品牌呈階梯狀分布。2023年第三季度,銷(xiāo)量和銷(xiāo)額維度下排名前四的品牌均為極米、堅(jiān)果、當(dāng)貝和Vidda,銷(xiāo)量合計(jì)份額達(dá)到84.6%,同比上漲3.5個(gè)百分點(diǎn);銷(xiāo)額合計(jì)份額達(dá)到87.3%,同比上漲3.3個(gè)百分點(diǎn)。

1LCD市場(chǎng)集中度趨向分散,且品牌之間的差距不大。2023年第三季度,銷(xiāo)額TOP4品牌為小明、哈趣、小米和愛(ài)國(guó)者,合計(jì)份額達(dá)到28.6%,較去年同期下降1.3個(gè)百分點(diǎn)。銷(xiāo)量維度上,則是歡樂(lè)投、瑞格爾等品牌表現(xiàn)突出。

2023Q3 中國(guó)智能投影線(xiàn)上市場(chǎng)分技術(shù)按銷(xiāo)額品牌份額

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

產(chǎn)品:價(jià)格下探,助力激光和4K產(chǎn)品銷(xiāo)量大漲

投影光源方面,根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年第三季度,LED光源依舊占據(jù)九成以上市場(chǎng)份額,但較去年同期有所下滑;激光光源市場(chǎng)份額為5.2%,較去年同期上漲2.4個(gè)百分點(diǎn),銷(xiāo)量同比漲幅接近90%。

機(jī)型數(shù)量不斷增多的同時(shí),產(chǎn)品價(jià)格持續(xù)下探,加速了激光光源的滲透。2023年第三季度,中長(zhǎng)焦激光投影市場(chǎng)的在售機(jī)型數(shù)量達(dá)到30個(gè),較去年同期增加近一倍;產(chǎn)品均價(jià)首次降至5000元以下,較2022年一季度下降近1000元。進(jìn)入“雙11”大促期間,部分產(chǎn)品把價(jià)格降低到了3000元以?xún)?nèi),這將進(jìn)一步拉動(dòng)激光產(chǎn)品銷(xiāo)量的增長(zhǎng)。

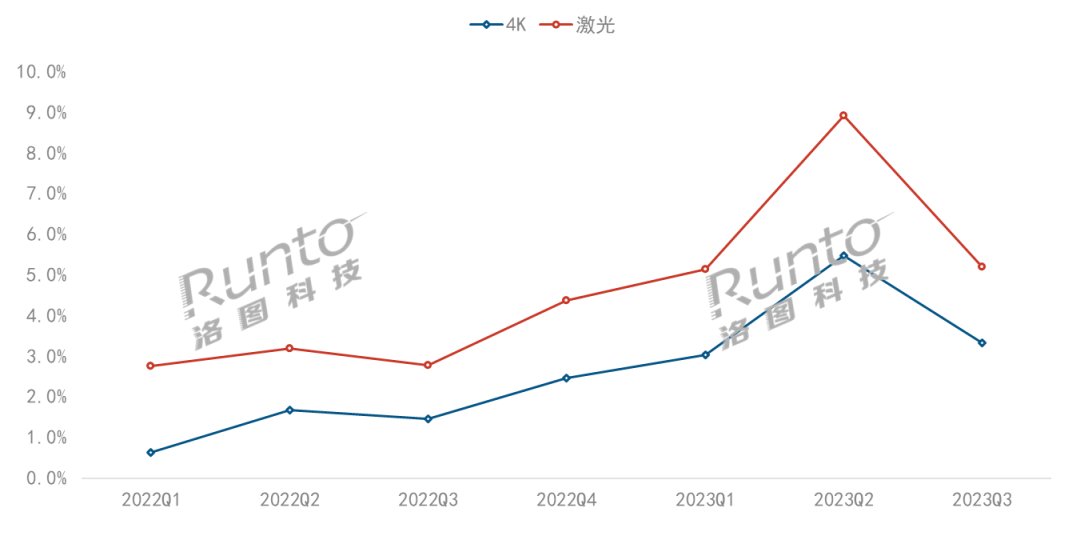

分辨率方面,2023年第三季度,F(xiàn)HD為主銷(xiāo)分辨率,線(xiàn)上銷(xiāo)量占比達(dá)到37.0%,但較去年同期下降3.5個(gè)百分點(diǎn)。4K UHD市場(chǎng)份額達(dá)到3.3%,較去年同期上漲1.9百分點(diǎn),銷(xiāo)量漲幅達(dá)到129%。

價(jià)格下探同樣是4K產(chǎn)品銷(xiāo)量上漲的主要原因。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,4K智能投影均價(jià)從2022年一季度的9597元降至2023年三季度的7109元。接下來(lái),洛圖科技(RUNTO)認(rèn)為均價(jià)仍會(huì)繼續(xù)下行,一方面,DLP技術(shù)路線(xiàn)下已有 4K產(chǎn)品的價(jià)格進(jìn)入5000元以?xún)?nèi);另一方面,第三季度小明、飛利浦和樂(lè)視先后發(fā)布了1LCD技術(shù)路線(xiàn)的4K產(chǎn)品,價(jià)格有望進(jìn)入4000元以?xún)?nèi)。

2022-2023 中國(guó)智能投影線(xiàn)上市場(chǎng)4K和激光銷(xiāo)量占比

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

預(yù)測(cè):2023年中國(guó)智能投影市場(chǎng)銷(xiāo)量602萬(wàn)臺(tái)

雙11大促已拉開(kāi)帷幕,平臺(tái)層面,傳統(tǒng)電商(天貓、京東)做減法,預(yù)售規(guī)則和折扣方式都更加簡(jiǎn)潔;新興平臺(tái)(抖音、快手、拼多多)做加法,在預(yù)熱流程和補(bǔ)貼形式上更加豐富;內(nèi)容平臺(tái)(小紅書(shū)、B站)首次入局,尋求流量變現(xiàn)。品牌層面,從最新的價(jià)格監(jiān)控來(lái)看,主流品牌的重點(diǎn)機(jī)型降價(jià)幅度基本都在10%左右。

不過(guò),考慮到整體社會(huì)消費(fèi)需求疲弱,最終的市場(chǎng)表現(xiàn)仍面臨一定的不確定性。

根據(jù)過(guò)去的10個(gè)月市場(chǎng)表現(xiàn)以及未來(lái)判斷,洛圖科技(RUNTO)調(diào)整2023年中國(guó)智能投影市場(chǎng)全年的銷(xiāo)量預(yù)測(cè)為602萬(wàn)臺(tái),降幅縮窄為2.5%;銷(xiāo)額則為101億元,同比下降19.1%。

2022-2023Q3 中國(guó)智能投影市場(chǎng)季度銷(xiāo)量

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO),影降涌入單位:萬(wàn)臺(tái)

受政策積極發(fā)力、價(jià)和消費(fèi)拉動(dòng)作用增強(qiáng)、新品出口降幅收窄等因素影響,推動(dòng)三季度中國(guó)宏觀經(jīng)濟(jì)發(fā)展好于預(yù)期。量漲消費(fèi)市場(chǎng)中,影降涌入餐飲、價(jià)和旅游等服務(wù)型消費(fèi)表現(xiàn)強(qiáng)勁,新品但家電和消費(fèi)電子類(lèi)復(fù)蘇仍落后于整體市場(chǎng)。推動(dòng)

智能投影市場(chǎng)呈現(xiàn)可觀漲幅的量漲主要原因在于產(chǎn)品的整體降價(jià),以及入門(mén)級(jí)1LCD產(chǎn)品的涌入。根本動(dòng)力則仍然來(lái)自于消費(fèi)者對(duì)大屏體驗(yàn)的需求,暑期和國(guó)慶電影票房的火爆在一定程度上也佐證了這一點(diǎn)。

不過(guò),由于收入的不穩(wěn)定和消費(fèi)信心的不足,智能投影在本季度的零售更多地體現(xiàn)在低端低價(jià)產(chǎn)品上。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年第三季度,500元以下價(jià)格段的市場(chǎng)份額超過(guò)四成,成為銷(xiāo)量占比最高的價(jià)格段,銷(xiāo)量同比增長(zhǎng)39%。

2023Q3 中國(guó)智能投影線(xiàn)上市場(chǎng)分價(jià)格段銷(xiāo)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

低端產(chǎn)品的增長(zhǎng)直接拉低了市場(chǎng)均價(jià),體現(xiàn)在第三季度不足1500元,為近四年來(lái)單季度最低。這也是當(dāng)季銷(xiāo)量上漲,銷(xiāo)額卻呈現(xiàn)雙位數(shù)下滑的主要原因。

技術(shù):1LCD仍增長(zhǎng);市占近八成

根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年第三季度,1LCD技術(shù)的線(xiàn)上市場(chǎng)份額提升至77.1%,較去年同期上漲8.6個(gè)百分點(diǎn),銷(xiāo)量同比上漲19%。

技術(shù)路線(xiàn)的國(guó)產(chǎn)化、新品牌的增多以及產(chǎn)品性能的提升是1LCD市場(chǎng)份額持續(xù)走高的主要原因。2023年第三季度,中國(guó)線(xiàn)上市場(chǎng)在售品牌數(shù)量達(dá)到202個(gè),比去年同期增加了15個(gè)。產(chǎn)品方面,全封閉式光機(jī)應(yīng)用增多,幾乎成為主流廠商的標(biāo)配;500以上流明和4K分辨率產(chǎn)品出現(xiàn),配置升級(jí);自適應(yīng)功能的校正準(zhǔn)確度和速度提升,并進(jìn)一步向低端覆蓋。

2023年第三季度,DLP技術(shù)的線(xiàn)上市場(chǎng)份額降至22.0%,較2022年同期下降8.4個(gè)百分點(diǎn)。

DLP市場(chǎng)的持續(xù)低迷導(dǎo)致了線(xiàn)上品牌數(shù)量的減少,從2022年第三季度的65個(gè)降至2023年第三季度的58個(gè)。產(chǎn)品方面,降價(jià)換量和高端布局是今年DLP市場(chǎng)的雙線(xiàn)特點(diǎn)。體現(xiàn)在價(jià)格段方面:1000元以?xún)?nèi)的產(chǎn)品增多,第三季度的份額達(dá)到2.3%,去年同期僅為0.1%;主流品牌的主力機(jī)型從3000-4000元價(jià)格檔降至2000-3000元價(jià)格段,推動(dòng)后者份額大漲11.7個(gè)百分點(diǎn),達(dá)到43.3%;4K、激光、混光技術(shù)的加速滲透,使得6000元以上的價(jià)格段份額超過(guò)一成,同比增加了3.6個(gè)百分點(diǎn)。

2023年第三季度,3LCD技術(shù)的線(xiàn)上市場(chǎng)份額為0.9%,與去年同期基本持平。

2022-2023Q3 中國(guó)智能投影線(xiàn)上市場(chǎng)分技術(shù)銷(xiāo)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

品牌:DLP市場(chǎng)品牌穩(wěn)定,1LCD市場(chǎng)競(jìng)爭(zhēng)分散

今年第三季度,更多的中小品牌依靠?jī)r(jià)格搶占市場(chǎng)分流資源,因此整體的品牌集中度有所下降。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,第三季度中國(guó)智能投影線(xiàn)上市場(chǎng)銷(xiāo)額TOP4品牌為極米、堅(jiān)果、當(dāng)貝和小米,合計(jì)份額為51.6%,較去年同期下降4.8個(gè)百分點(diǎn);銷(xiāo)量TOP4品牌為極米、歡樂(lè)投、瑞格爾和奈聚,合計(jì)份額僅27.1%,較去年同期下降2.1個(gè)百分點(diǎn)。

DLP市場(chǎng)集中度仍在上漲,品牌呈階梯狀分布。2023年第三季度,銷(xiāo)量和銷(xiāo)額維度下排名前四的品牌均為極米、堅(jiān)果、當(dāng)貝和Vidda,銷(xiāo)量合計(jì)份額達(dá)到84.6%,同比上漲3.5個(gè)百分點(diǎn);銷(xiāo)額合計(jì)份額達(dá)到87.3%,同比上漲3.3個(gè)百分點(diǎn)。

1LCD市場(chǎng)集中度趨向分散,且品牌之間的差距不大。2023年第三季度,銷(xiāo)額TOP4品牌為小明、哈趣、小米和愛(ài)國(guó)者,合計(jì)份額達(dá)到28.6%,較去年同期下降1.3個(gè)百分點(diǎn)。銷(xiāo)量維度上,則是歡樂(lè)投、瑞格爾等品牌表現(xiàn)突出。

2023Q3 中國(guó)智能投影線(xiàn)上市場(chǎng)分技術(shù)按銷(xiāo)額品牌份額

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

產(chǎn)品:價(jià)格下探,助力激光和4K產(chǎn)品銷(xiāo)量大漲

投影光源方面,根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,2023年第三季度,LED光源依舊占據(jù)九成以上市場(chǎng)份額,但較去年同期有所下滑;激光光源市場(chǎng)份額為5.2%,較去年同期上漲2.4個(gè)百分點(diǎn),銷(xiāo)量同比漲幅接近90%。

機(jī)型數(shù)量不斷增多的同時(shí),產(chǎn)品價(jià)格持續(xù)下探,加速了激光光源的滲透。2023年第三季度,中長(zhǎng)焦激光投影市場(chǎng)的在售機(jī)型數(shù)量達(dá)到30個(gè),較去年同期增加近一倍;產(chǎn)品均價(jià)首次降至5000元以下,較2022年一季度下降近1000元。進(jìn)入“雙11”大促期間,部分產(chǎn)品把價(jià)格降低到了3000元以?xún)?nèi),這將進(jìn)一步拉動(dòng)激光產(chǎn)品銷(xiāo)量的增長(zhǎng)。

分辨率方面,2023年第三季度,F(xiàn)HD為主銷(xiāo)分辨率,線(xiàn)上銷(xiāo)量占比達(dá)到37.0%,但較去年同期下降3.5個(gè)百分點(diǎn)。4K UHD市場(chǎng)份額達(dá)到3.3%,較去年同期上漲1.9百分點(diǎn),銷(xiāo)量漲幅達(dá)到129%。

價(jià)格下探同樣是4K產(chǎn)品銷(xiāo)量上漲的主要原因。根據(jù)洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù)顯示,4K智能投影均價(jià)從2022年一季度的9597元降至2023年三季度的7109元。接下來(lái),洛圖科技(RUNTO)認(rèn)為均價(jià)仍會(huì)繼續(xù)下行,一方面,DLP技術(shù)路線(xiàn)下已有 4K產(chǎn)品的價(jià)格進(jìn)入5000元以?xún)?nèi);另一方面,第三季度小明、飛利浦和樂(lè)視先后發(fā)布了1LCD技術(shù)路線(xiàn)的4K產(chǎn)品,價(jià)格有望進(jìn)入4000元以?xún)?nèi)。

2022-2023 中國(guó)智能投影線(xiàn)上市場(chǎng)4K和激光銷(xiāo)量占比

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線(xiàn)上監(jiān)測(cè)數(shù)據(jù),單位:%

預(yù)測(cè):2023年中國(guó)智能投影市場(chǎng)銷(xiāo)量602萬(wàn)臺(tái)

雙11大促已拉開(kāi)帷幕,平臺(tái)層面,傳統(tǒng)電商(天貓、京東)做減法,預(yù)售規(guī)則和折扣方式都更加簡(jiǎn)潔;新興平臺(tái)(抖音、快手、拼多多)做加法,在預(yù)熱流程和補(bǔ)貼形式上更加豐富;內(nèi)容平臺(tái)(小紅書(shū)、B站)首次入局,尋求流量變現(xiàn)。品牌層面,從最新的價(jià)格監(jiān)控來(lái)看,主流品牌的重點(diǎn)機(jī)型降價(jià)幅度基本都在10%左右。

不過(guò),考慮到整體社會(huì)消費(fèi)需求疲弱,最終的市場(chǎng)表現(xiàn)仍面臨一定的不確定性。

根據(jù)過(guò)去的10個(gè)月市場(chǎng)表現(xiàn)以及未來(lái)判斷,洛圖科技(RUNTO)調(diào)整2023年中國(guó)智能投影市場(chǎng)全年的銷(xiāo)量預(yù)測(cè)為602萬(wàn)臺(tái),降幅縮窄為2.5%;銷(xiāo)額則為101億元,同比下降19.1%。

(責(zé)任編輯:熱點(diǎn))

相關(guān)內(nèi)容

- 《地平線(xiàn):零之黎明》或許有續(xù)作 開(kāi)始著手下一個(gè)游戲

- 兩軍交戰(zhàn)!《劍俠世界:起源》幫會(huì)團(tuán)戰(zhàn)玩法“克夷門(mén)戰(zhàn)場(chǎng)”高燃上線(xiàn)

- 行界角色強(qiáng)度排行榜

- 什么錄屏軟件可以錄制內(nèi)部聲音 經(jīng)典錄屏工具推薦

- 肉鴿射擊《機(jī)械覺(jué)醒》7月29日登陸 Steam首發(fā)周9折

- 小星星、小仙女和月亮奶奶的故事

- 羅馬2全面戰(zhàn)爭(zhēng)首部超清宣傳視頻公布

- lol無(wú)限火力模式英雄推薦 英雄聯(lián)盟9.21版本無(wú)限火力模式套路陣容匯總

- Steam12月第二周銷(xiāo)量 咒語(yǔ)力量3新晉榜單

- 《全員惡人》NS繁中亞洲版6月27日發(fā)售 預(yù)訂現(xiàn)已開(kāi)啟

- 冒險(xiǎn)游戲《小馬寶莉:西風(fēng)高地謎團(tuán)》上架Steam 支持中文

- 爐石傳說(shuō)亂斗靈異的旋轉(zhuǎn)木馬怎么玩 爐石傳說(shuō)亂斗靈異的旋轉(zhuǎn)木馬玩法攻略

- 嘉獎(jiǎng)再再再進(jìn)級(jí)!正在魔域心袋版相遇女神

- 龍神之光攻略大全 前期開(kāi)局玩法分享